Bästa sparformen för dina barn

I samarbete med Nordnet

När jag för första gången skrev om sparande till barnen, så märkte jag att ämnet engagerade. Vissa tyckte att man inte borde spara till barnen andra kände precis tvärt om. Samtidigt vill vissa inte äventyra sina barns pengar. Bland annat därför så sparar många på ett vanligt bankkonto. Dessvärre så kan man faktiskt med säkerhet säga att just detta inte kommer att få pengarna att växa. Den lilla ränta man får där äts upp av inflationen. Att enbart spara pengar utan att tänka igenom hur är att endast göra halva jobbet. Rätt sparande hade kunnat dubbla pengarna som man har sparat. Men jag tar det steg för steg (och längst ner finns det en komprimerad steg-för-steg guide).

Spara i rätt namn

Vill du inte att dina barn automatiskt ska få tillgång till pengarna när de fyller 18 så ska du öppna ett konto i ditt namn och inte i barnens. Vi sparar till en insats till lägenheter till våra barn och vill kunna styra när vi kommer att ge pengarna till dem och till vad.

Spara i rätt sparform

Det bästa sparandet utifrån tillväxt har historiskt sett visat sig vara aktier och fonder. Som det alltid påpekas är historisk tillväxt ingen garanti för framtida tillväxt. Men på lång sikt, som ett barns hela uppväxt är, så är det svårt att misslyckas där. Dessutom så kan du styra själv hur mycket risk du vill ta och hur engagerad du vill vara eller om du endast vill sätta upp ett månadssparande en gång och sedan låta det sköta sig självt. I så fall är det faktiskt inte svårt. Låt oss räkna på detta för att verkligen förstå viken skillnad de olika sparformerna gör.

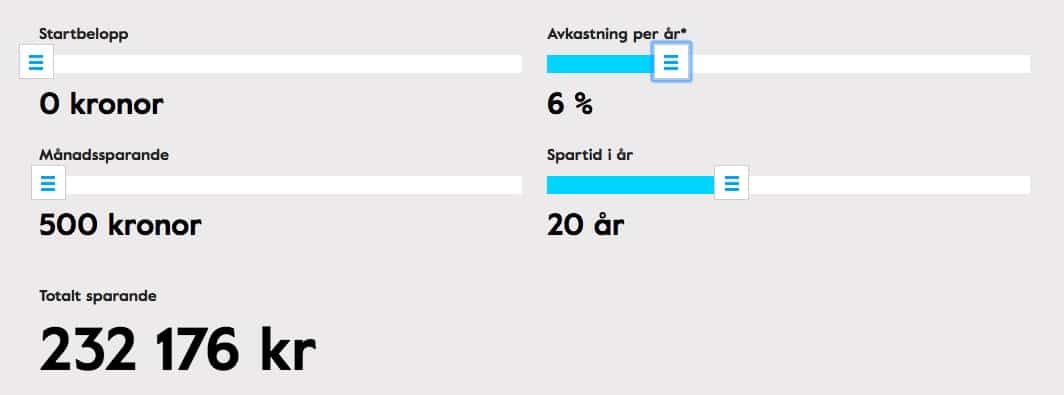

Som exempel räknar jag på ett månadssparande på 500 kr per månad (vilket är vad man i genomsnitt brukar spara till sina barn) i 20 år (kanske först då vi behöver ta ut pengarna för att finansiera något åt våra barn).

Bankkonto

Först räknar jag ut vad jag får om jag sparar på ett traditionellt bankkonto. Under de senaste 20 åren har vi haft en genomsnittlig bankränta på 2%. Jag lägger in det i Nordnets kalkylator och får följande resultat:

Jag har alltså själv sparat 500 kr i månaden i 20 år. Det blir 120 000. Med sparränta på 2% har jag 147 644 kr efter 20 år. Sparande på bankkonto har gett mig en ränta på totalt 27 644 kr.

Fonder:

Låt oss nu jämföra med fonder. Företaget Morningstar, som är en oberoende fondbedömare, räknar med att svenska aktiefonder i snitt gett 6% avkastning per år under de senaste 20 åren. Detta är konservativt räknat, men jag tycker det är bättre att använda lite mer försiktiga siffror. Detta är dessutom en period med stora börsnedgångar. Sparande till denna avkastning ger följande resultat:

232 176 kr – 120 000 som jag har satt in ger mig en tillväxt på 112 176 kr! Det än nästan en fördubbling av de pengar som jag har sparat. Som sagt – hur mycket avkastning man exakt kommer att få kan man inte veta, men 6% är inte högt räknat som avkastning på fonder och därför fullt rimligt att man kan räkna med att få det. Och skillnaden jämfört med ett bankkonto är hela 84 532 kr! Som du får om du sparar i fonder i stället för på ett bankkonto. Vill du laborera med andra procentsatser eller andra summor som du vill spara eller en annan tidsperiod, gå in på denna sida och scrolla ner, så kommer du till kalkylatorn.

Spara i rätt skatt

Ska du spara i fonder så finns det två sparformer att välja bland – kapitalförsäkring eller ISK. Dessa är två olika lågskattealternativ, där du betalar en jämn sparskatt varje år i stället för att betala per varje transaktion (för närvarande ligger denna skatt på 0,447% och regleras årligen). Den äldsta formen är kapitalförsäkring och den nyare heter ISK (investerarsparkonto). De är egentligen ganska snarlika skattemässigt. Kort beskrivet så har bägge skattefria utdelningar på aktier ifall du skulle vilja spara även i det i framtiden. Om du väljer kapitalförsäkring så kan du välja vem som ska ärva pengarna ifall du dör (förmånstagare). Vill du läsa mer om detta, så har Nordnet en jättebra sammanställning. Vi har valt kapitalförsäkring som är i mitt namn som sparform till våra barn.

Spara med rätt avgifter

Sist men inte minst. Vill du inte betala onödiga avgifter så ska du spara i en nätbank. Framför allt om du ska spara i en kapitalförsäkring. Där tar traditionella banker vanligtvis ut en avgift. Sedan får du tillgång till tusentals fonder i stället för kanske ett mindre antal som en enskild traditionell bank har. Nu tänker du kanske att så många behöver du inte, men om du varken vill betala höga avgifter eller är speciellt intresserad av att vara aktivt vara involverad i sparandet, välj indexfonder. Det är fonder som följer börsindex, vilket är det säkraste alternativet. Dessutom har de väldigt låga avgifter. Och då har nätbankerna alla dessa fonder som finns på börsen att välja bland. Se till att i så fall välja en eller två som gäller för Sverige, en eller två globala och någon tillväxtfond, dvs från tillväxtområden såsom Asien. Då sprider du dina risker ännu mer över världen. Blir det osäkert i en del av världen och börsen går ner där så har du andra aktiefonder som kan väga upp detta. Eller börja med att välja ut en svensk indexfond.

Steg-för steg

Allt ovan kan plötsligt upplevas som korvstoppning, där du till slut inte vet i vilken ände du ska börja. Så här kommer en steg-för-steg vägledning för dig som vill göra det så enkelt som möjligt och inte ta stora risker:

- Om du i dagsläget inte har något månadssparande till ditt/dina barn, bestäm dig för en summa du kan avvara varje månad. Vi har bestämt oss att spara motsvarande hela barnbidraget, som vi överför rakt av till deras kapitalförsäkringskonton (som står i mitt namn).

- Om du har månadssparande till barnen, men sparar på ett vanligt sparkonto, se till att öppna ett bankkonto hos en nätbank, eftersom de har lägst avgifter. Nordnet exempelvis är en sådan nätbank och de ha blivit utsedda till Årets Bank av Privata Affärer 2017. Det tar enbart några minuter att bli kund.

- Öppna därefter ett kapitalförsäkringskonto (eller ISK) per barn. På så sätt betalar du låg skatt och har full kontroll över pengarna och det är du som bestämmer när barnet ska få ut pengarna (om du öppnar det i eget namn).

- Välj ut vilka fonder du vill spara i. Vill du göra det enkelt för dig och inte ta för stora risker, välj indexfonder.

- Sätt upp ett månadssparande, som gör att månadsöverföringarna till barnens sparande sköts automatiskt och löper på tills du bestämmer dig att ändra något. Överför pengarna så fort du har fått din lön. På så sätt så vänjer du dig vid att inte ha dem och riskerar inte att de tar slut.

Exakt så har jag gjort till mina barn. Samt att jag även sparar i aktier till dem, men om det i ett annat inlägg.

Hoppas att detta får er att sätta igång med rätt sparande till era barn, som får deras sparkapital att växa!

/Paulina

Sallad och bladgrönt

Sallad och bladgrönt Örtkryddor

Örtkryddor

Paprika

Paprika Rotfrukter

Rotfrukter